CFOチームの必要性と理想像 ~知識編~

売上・利益拡大から、企業価値向上へ

実績の記帳・評論から、予測精度を高めた企業参謀へ

従来、CFOや経理財務部門において、会計監査の対象である決算書作成の財務会計や、法人税申告のベースとなる税務会計を中心にして、多くの業務がなされ、予算管理も財務データの勘定科目ベースの増減分析にとどまっていた企業が多いように見受けられます。これらは必須業務であり重要です。

しかし、これらの業務のスキルや知識、経験が企業価値増大にどれだけ貢献できているのでしょうか。変化が速く大きい激動の時代を勝ち抜き、社内での経営管理を充実し、株主をはじめとする社外ステークホルダーにより納得感のある情報発信をしていくために、今CFOや経理財務部門、そして経営企画部門に必要な知識とは何かをご紹介します。

今、CFOチームに必要とされる知識

経理財務部門にとっては、会計基準の変更を含む、ルール、会計処理の変更に対応することは、非常に重要です。会計監査に堪えられなかったり、税務調査で追徴税額を取られたりしないように、知識の更新を続ける必要があります。また、経営企画部門にとっては、経営分析手法や考え方を習得することが重要です。

これらは、どちらかというと、すでに発生した会計取引や、事象に対する業務手続や分析をするために必要なものですが、経営管理を充実させる、管理会計の強化のためには、これ以外の要素、将来の業績を予測する精度を向上させる取り組みのための知識を身に付ける必要があります。

これらは、どちらかというと、すでに発生した会計取引や、事象に対する業務手続や分析をするために必要なものですが、経営管理を充実させる、管理会計の強化のためには、これ以外の要素、将来の業績を予測する精度を向上させる取り組みのための知識を身に付ける必要があります。

欧米企業と日本企業の管理会計レベルの違い

「付加価値」が「企業価値」に反映されていない日本企業

日本企業の製品・サービスの品質は世界最高レベルにあると言われます。グローバル展開している企業の中には、製品開発基準は日本の顧客満足を基準にすれば全世界どこにでも同一基準で製品展開できるという考え方の企業もあります。しかし、その付加価値が企業価値に反映されていると言えるでしょうか?

日経平均株価は、前日のニューヨーク株式市場が上がったから、下がったからと値動きを予想されることが多いです。市場規模が異なることもあるでしょうが、日本企業が発信するIR情報が、あまり重要視されているとはいえないという状況も一つの大きな要因のようです。

日経平均株価は、前日のニューヨーク株式市場が上がったから、下がったからと値動きを予想されることが多いです。市場規模が異なることもあるでしょうが、日本企業が発信するIR情報が、あまり重要視されているとはいえないという状況も一つの大きな要因のようです。

どう業績につながり、株主還元につながるのかを頻繁に議論

欧米企業の経営幹部の多くがビジネススクールでMBAを取得しており、ほぼどのビジネススクールもコーポレートファイナンスの単位を取得する必要があります。営業部門、製造部門、購買部門、人事部門等、ファイナンス部門に限らず、コーポレートファイナンスを勉強していて、企業価値を上げる方策を考えないマネジメントは無能だと思っているかのような言動が多いと感じます。

これは、事業計画策定や予算編成の際、予実分析の結果の対応策を議論する際など、あらゆる局面で、この決定、この施策が利益向上のみならず、企業価値向上につながるかどうかという視点が重要視されているからだと思います。

正直申し上げて、あまり詳しくない方も、「知らない」「苦手」だという印象を与えることが恥ずかしいと感じているようです。ですので、CFOや経理財務部門には、単に「正しい」決算数値だけではなく、それがどういう業績につながり、株主還元につながるのかを日本企業よりも、はるかに頻繁に議論されることが多いといえます。

こうした環境可下で日々鍛えられている欧米のCFO、経理財務部門はマネジメントへの業績説明も上手くなり、その前提となる分析スキルも高くないと通用しないという状況が生まれ、IRのプレゼンテーションも、日本企業よりも先を言っているという感が否めません。

管理会計を充実させる

コーポレートファイナンスの考え方

コーポレートファイナンスは企業価値の増減で図るべき

コーポレートファイナンスとは、投資をした人がちゃんと投資したものに対して利益を創出したかどうか、つまり「企業価値の増減」で図るべきです。株価だけで図るものではないという人が多いですが、ないがしろにしてよいわけではありません。投資に対してしっかりリターンを得るということが、株主期待やそもそもの企業の設立意図として重要ですが、なかなかイメージしづらいのではないかと思います。

CFOや経理・財務部門、経営企画部門のご担当者様の多くが、まず簿記や会計を学んで基礎知識を習得されたかと思いますが、企業価値評価は会計の世界のようで少し異なります。

CFOや経理・財務部門、経営企画部門のご担当者様の多くが、まず簿記や会計を学んで基礎知識を習得されたかと思いますが、企業価値評価は会計の世界のようで少し異なります。

会計から導かれる利益は、絶対的なものではない

会計から導かれる利益は会計基準の選択ができたりするため、絶対的なものではありません。ある意味、経営者の意見ともいえます。一方、キャッシュフローという事実から算出される企業価値はFactとも言えます。企業買収の際の買収価格の算定は、価格交渉はあるものの、国や業種、企業規模が違っているために、会計基準が違っていようが、合理的に算出された企業価値がベースとなります。企業価値が増大するということを言い換えると会社の値段が上がるということです。企業活動は、このためにおこなっているということになります。そのために、どのように自社製品の強みを活かし、顧客の嗜好や、競合企業の動向を想定し、自社組織、社員の成長を考えて、作成した事業計画を、その計画を実現するよう、近づけていく活動が経営管理であり、その情報尺度、取り組みを管理会計といえます。

知識偏重型からの脱皮を図る

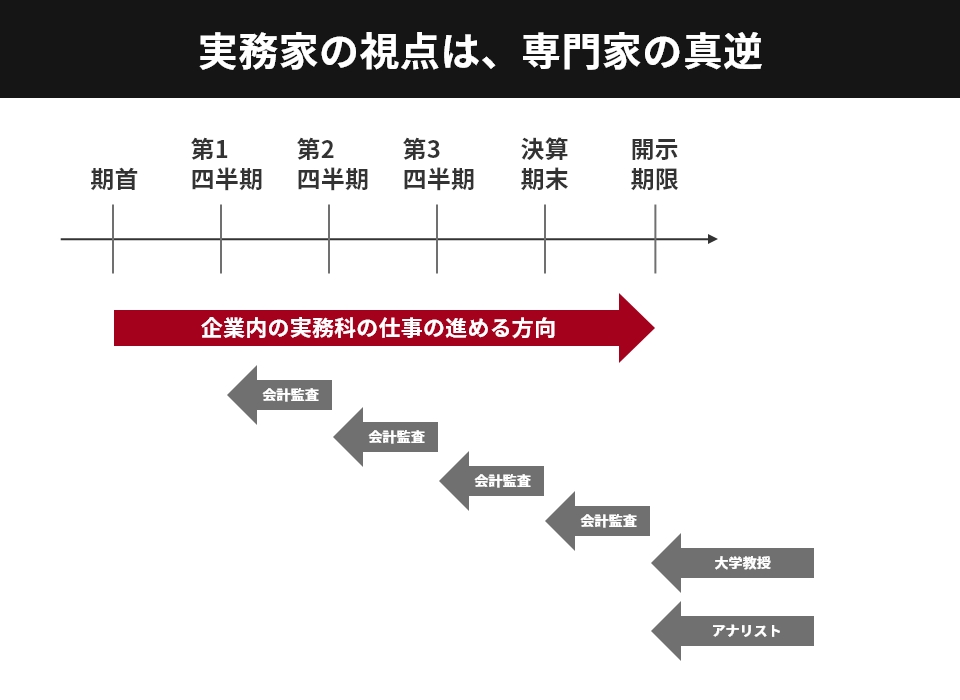

財務、会計の領域において、知識が豊富で情報発信を担っているのは、大学教授や公認会計士の方々そして専門書や専門雑誌かと思います。実務家にとって役立つ情報もたくさんあるので、ルールの改正やトレンドを把握することは大事だと思います。しかしながら、これらの知識だけでは実務の改善、ひいては経営の意思決定に有益な情報をマネジメントに提供するには、そのままではなかなか活用しきれません。

それは、企業に勤める実務家と大学教授や公認会計士、アナリストとは、アプローチする方向が真逆だからなのです。知識を習得するだけでは何も変わらず、それを実現する、製造現場の熟練工や、断られることを恐れずに見込み客に商談をする営業マンのような実務的向上が、CFOや経理・財務部門、経営企画部門の担当者にも求められるといえます。

それは、企業に勤める実務家と大学教授や公認会計士、アナリストとは、アプローチする方向が真逆だからなのです。知識を習得するだけでは何も変わらず、それを実現する、製造現場の熟練工や、断られることを恐れずに見込み客に商談をする営業マンのような実務的向上が、CFOや経理・財務部門、経営企画部門の担当者にも求められるといえます。

CFOチーム強化のヒント